遺留分に関するQ&A

Contents

- 1 1. はじめに

- 2 2. 遺留分制度

- 3 3. 遺留分侵害額の請求方法

- 3.1 Q. 遺留分侵害額請求権とは何ですか?

- 3.2 Q. 遺留分の侵害が問題になり得る行為としては、どのようなものがありますか?

- 3.3 Q. 遺留分を侵害された場合、遺留分侵害額請求権を行使しなくとも、当然に遺留分侵害額に相当する額の金銭を受け取れますか?

- 3.4 Q. 遺留分侵害額請求権はどのように行使したらよいのですか?

- 3.5 Q. 遺留分侵害額請求権はいつでも行使することができるのですか?

- 3.6 Q. 被相続人によってなされた贈与や遺贈が自己の遺留分を侵害するものであるかすぐには判断がつかない場合にも、その存在を知った時から短期消滅時効は起算されるのでしょうか?

- 3.7 Q. 1年の消滅時効期間の満了前6か月以内の間に遺留分権利者である未成年者や成年被後見人に法定代理人がいない場合、時効は進行しますか?

- 3.8 Q. 遺産分割協議(民法907条1項)の申入れをした場合、遺留分侵害額請求の意思表示をしたことになりますか?

- 3.9 Q. 遺留分侵害額請求は誰ができるのですか?

- 3.10 Q. 債務者が第三債務者に対して有する遺留分侵害額請求権を、債権者は代位行使(民法423条1項本文)することはできますか?

- 3.11 Q. 誰を相手方として遺留分侵害額請求をすればよいのですか?

- 3.12 Q. 遺留分権利者が数人あるとき、共同して権利行使しなければならないのですか?

- 3.13 Q. 遺留分侵害額請求の相手方である受遺者・受贈者も相続人であった場合はどうなりますか?

- 3.14 Q. 受遺者・受贈者が無資力であり遺留分を支払えない場合には、その損失は誰が負担することとなりますか?

- 3.15 Q. 遺留分侵害額請求の相手方について、受贈者より先に受遺者が負担するとのことですが、死因贈与については、負担の順序はどうなりますか?

- 3.16 Q. 遺留分侵害額請求権の行使が制限される場合はありますか。

- 4 4. 遺留分侵害額の算出方法

- 4.1 Q. 遺留分侵害額は、どのように算定しますか?

- 4.2 Q. 遺留分権利者の具体的遺留分額は、どのように計算するのですか?

- 4.3 Q. 被相続人が加入していた生命保険金は、「被相続人が相続開始時点で有していた財産」として遺留分算定の基礎に含まれますか?

- 4.4 Q. 死亡退職金は、「被相続人が相続開始時点で有していた財産」として遺留分算定の基礎に含まれますか?

- 4.5 Q. 遺留分算定の基礎に加算される「贈与」(民法1043条1項)には、どのようなものが含まれますか?

- 4.6 Q. 「遺留分権利者に損害を加えることを知って」した贈与(民法1044条1項後段)とは、どのようなときに認められますか?

- 4.7 Q. 代襲相続が発生した場合、被代襲者・代襲者への贈与も、遺留分算定の基礎に算入されますか?

- 4.8 Q. 被相続人が負っていた保証債務(民法446条1項)は、遺留分算定の基礎となる「債務」(民法1043条1項)として控除されますか?

- 4.9 Q. 遺留分算定の基礎となる財産について、評価の基準時と評価方法はどのように考えるのですか?

- 4.10 Q. 共同相続人の一人に対して「すべての遺産を相続させる」旨の遺言がある場合、遺留分侵害額の計算に影響はありますか?

- 4.11 Q. 受遺者又は受贈者が相続債務を消滅させる行為をした場合、遺留分侵害額請求権にどのような影響が生じますか?

- 5 5. 遺留分侵害額請求を受けた場合の対処方法及び同請求権の扱い

- 6 6. 中小企業の事業承継における遺留分制度の特例

- 7 7. おわりに

1. はじめに

企業が、経営者の死亡に伴う相続に際して、事業を後継者に承継させようとしても、遺留分権利者(民法1042条柱書)による遺留分侵害額請求(民法1046条1項)によって事業承継が妨げられる場合があります。その為、事業承継を検討するにあたっては、遺留分対策が必要不可欠です。

そこで、本記事は、遺留分の基礎的な事項を中心に、特に上記問題が生じやすい中小企業の事業承継における遺留分制度の特例も含めて、Q&A方式で纏めていますので、参考にしていただけると幸いです。

2. 遺留分制度

Q. 遺留分とは何ですか?

A. 被相続人(亡くなった方)の遺言の内容にかかわらず、兄弟姉妹以外の法定相続人は法律上最低限の遺産取得分を保障されています(民法1042条)。この取得分を「遺留分」といいます。

遺産をどのように処分するのかについては、被相続人の意思が優先され、被相続人は、相続人の法定相続分(民法900条)とは関係なく、遺言(民法960条以下)により自己の財産の全部又は一部を特定の者(相続人に限らない)に遺贈(民法964条)(※1)又は死因贈与(民法554条、964条)(※2)することができます。しかし、遺産のうち一定の割合(遺留分)については、被相続人による自由な処分(遺贈、贈与)には制限が加えられ、兄弟姉妹以外の法定相続人が最低限の財産を取得することができるようになっています。

※1 遺贈:遺言によって遺産の全部または一部を他人に無償で譲与することです。遺贈は遺言者が単独で行える点で、死因贈与とは異なります。また、遺贈は遺言能力を有する15歳から可能(民法961条)です。

※2 死因贈与:贈与者の死亡によって効力を生ずる、停止条件(民法127条1項)(※3)付贈与のことです。贈与者と受贈者との契約によって成立する点は通常の贈与(民法549条)と同じですが、効力発生が「贈与者の死亡」という条件にかけられている点で異なります。また、死因贈与は行為能力を有するに至る18歳(民法4条、5条)から可能である点で上記の遺贈とは異なります。

※3 停止条件:法律行為(典型的には契約)の効力の発生を将来の不確定な事実の存否にかからしめる法律行為の付款をいいます。

Q. 遺留分制度が設けられている理由は何ですか?

A. 遺留分制度が設けられている理由としては、主に3つが挙げられます。

⑴ 相続人の生活保障

遺産とは被相続人が生前に築いた財産です。そのため、遺産の処分については被相続人の意思が最も尊重されるべきです。その観点から、上述の通り、被相続人は遺言によって財産を自由に処分することが認められています。

他方で、被相続人が遺言で遺産をすべて慈善団体に寄付するなどした結果、遺された妻子等の相続人は遺産を1円も受け取れず、生活に困窮するなどといった事態が生じることは、相続人の生活保障の観点からは望ましいものではありません。

そこで、遺留分制度を設け、被相続人による遺産の処分に一定の制限を加えることにより、相続人の生活保障を図っています。

⑵ 遺産の維持・形成に貢献した相続人の潜在的持分の清算

被相続人の生前、遺産の維持・形成に相続人(とりわけ配偶者や被相続人の事業の後継者となる子など)が大きく貢献していた、ということも少なくありません。一方で、被相続人にその配分を任せては、その貢献が考慮されない可能性があります。そこで、民法は、遺留分制度を設けることで、遺産の維持・形成に貢献した相続人がその対価について請求・清算できるよう取り計らっています。

⑶ 共同相続人間の公平の確保

夫Aが亡くなり、妻Bと長男C、長女Dがいる場合を考えてみます。この時、Aが「長男Cにすべての財産を相続させる」との遺言を残していたとします。もし遺言の通りに遺産を分配するとなれば、Cはすべての財産を父親から相続する一方で、BとDは何も受け取れないという結果となり、公平を欠きます。

そこで、民法は、遺留分制度を設けることで、上記のような場合における共同相続人間の公平を確保できるよう取り計らっています。

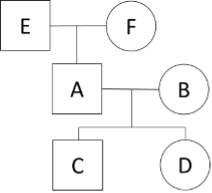

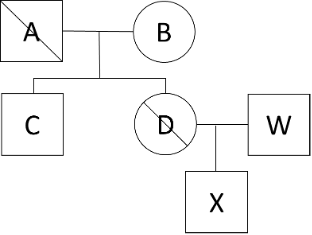

Q. 誰が遺留分権利者となるのですか?

A. 兄弟姉妹以外の法定相続人(民法1042条1項柱書)、すなわち、配偶者(民法890条前段)、子(民法887条1項)、直系尊属(民法889条1項1号本文)(※4)です。

そして、民法890条前段の文言より、「被相続人の配偶者は常に相続人となる」ので、配偶者は常に遺留分権利者となります。一方で、直系尊属が遺留分権利者となるのは、被相続人に、子及びその代襲相続人(民法887条2項本文)(※5)が存在しない場合に限られます(民法889条1項柱書)。

※4 直系尊属:「直系」とは、被相続人を中心に縦に連なる血縁関係のことを、「尊属」とは、被相続人よりも前の世代の血族のことを言います。つまり「直系尊属」とは、父母、祖父母、曾祖父母、高祖父母などを指します。

※5 代襲相続(人):被相続人の子が被相続人より先に死亡していた場合や、相続欠格(民法891条各号)・廃除(民法892条、893条前段)により相続権を失っていた場合において、その者の子で、被相続人の直系卑属(※6)である者(民法887条2項但書)が、その者の受けるはずだった相続分を、被相続人から直接に相続することを「代襲相続」といい、代襲相続することになった者を「代襲相続人」といいます。また、代襲相続人たる孫が被相続人より前に死亡していた場合や、相続欠格・廃除により代襲相続権を失っていた場合は、曾孫による再代襲も認められます(民法887条3項、887条2項本文)。

※6 直系卑属:「卑属」とは、被相続人よりも後の世代の血族のことを言います。つまり「直系卑属」とは、子、孫などを指します。胎児も生きて生まれれば相続権がある(民法886条)ので、ここでいう「子」に含まれます。なお、被相続人の養子に、養子縁組前に出生した子がいる場合で、養子単独での養子縁組だった場合、その養子の子は被相続人の血族ではないため、被相続人の直系卑属に当たらず、代襲相続人にはなりません。

以下、複数の場面を想定して説明します。

|

<例1:妻と子がいる場合> 夫Aが亡くなり、Aには妻Bと長男C、長女Dがいた場合 |

この場合、B・C・Dが遺留分権利者です(民法1042条1項柱書、890条前段、887条1項)。

Aの両親E・Fが存命中だとしても、被相続人AにC及びDという子が存在する以上、E・FはAの相続人に当たらず(民法889条1項柱書・同項1号本文参照)、遺留分権利者とはなりません(民法1042条1項柱書は、「相続人は、・・・額を受ける」と規定し、非相続人を遺留分権利者に含めていません)。

|

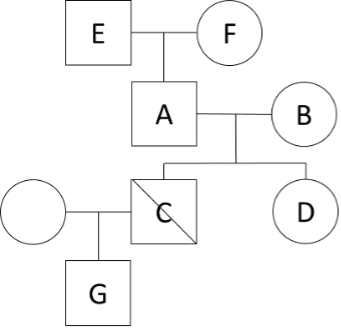

<例2:妻と孫がいる場合> 夫Aが亡くなる前に長男Cが亡くなり、Aの死亡時には妻Bと長女D、Cの子(孫)Gがいた場合 |

この場合、B・DとCの代襲相続人Gが遺留分権利者です(民法1042条1項柱書、890条前段、887条1項、887条2項本文)

Aの両親E・Fが存命中だとしても、被相続人Aに子D及び代襲相続人Gが存在する以上、上述の理由から、E・Fは遺留分権利者とはなりません。

|

<例3:妻はいるが、子も孫もいない場合> 夫Aが亡くなり、Aには妻Bがいるものの、子も孫もいなかった場合 |

この場合、例1及び例2とは異なり、被相続人Aには子及び代襲相続人が存在しません。そのため、妻Bのほか、Aの両親E・F(両親は既に死亡しており祖父母H・Iは存命であれば祖父母H・I(民法889条1項1号但書参照))も遺留分権利者となります(民法1042条1項柱書、890条前段、889条1項1号本文)。

|

<例4:妻も子もいなかった場合> Aが未婚であり、妻も子もいなかった場合 |

この場合、例3と同様に、被相続人Aには子及び代襲相続人が存在しません。そのため、Aの両親E・F(両親は既に死亡しており祖父母H・Iは存命であれば祖父母H・I)のみが遺留分権利者となります(民法1042条1項柱書、889条1項1号本文)。

|

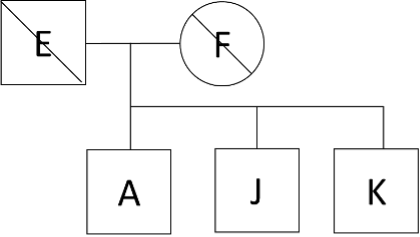

<例5:兄弟姉妹のみがいる場合> Aに妻も子も両親もおらず、兄弟姉妹J・Kのみがいる場合 |

この場合、被相続人Aに子も代襲相続人も存在しないので、兄弟姉妹J・KはAの相続人となります(民法889条1項2号)。しかし、民法1042条1項柱書は、上述の通り、「兄弟姉妹以外の相続人」が遺留分権利者になる旨規定しているので、J・Kは遺留分権利者とはなりません。

Q. 遺留分権利者であっても、遺留分が認められないことはありますか?

A. 認められないことがあります。

遺留分権利者であっても、相続欠格(民法891条各号)(※7)や相続人の廃除(民法892条、893条前段)(※8)、相続放棄(民法938条、939条)(※9)により相続権を失った者は、「相続人」(1042条1項柱書)に該当せず、遺留分は認められません。

但し、相続欠格・廃除の場合、 代襲相続人には遺留分が認められます(上述の通り、民法887条2項本文によって、被相続人の子が被相続人の死亡前に相続欠格や廃除により相続権を喪失した場合でも、代襲相続は発生するためです)。

他方、相続放棄の場合は、代襲相続は開始しない(民法887条2項本文参照)ため、相続放棄をした者の子は代襲相続人とならず、「相続人」でない以上、遺留分は認められません。

また、相続の開始前に遺留分の事前放棄(民法1049条1項:後のQ.参照)をしていた場合にも、遺留分は認められません。なお、遺留分の事前放棄をした者の代襲相続人は、既に放棄された遺留分を主張することはできません。

※7 相続欠格(民法891条各号):推定相続人であっても、相続人として相応しくないと評価される一定の事情(各号に該当する事情)がある場合、法律上当然に相続人としての資格を失うことになります。具体的には、被相続人を故意に死亡させた場合、被相続人が作成した遺言を偽造・変造・破棄・隠匿した場合等です。

※8 相続人の廃除(民法892条、893条前段):相続欠格に値するほど重大な事由は存在しないが、被相続人がその者に相続させたくないと考えるような非行を、遺留分を有する推定相続人が行い、かつ被相続人が当該推定相続人に相続させることを欲しない場合に、被相続人の請求に基づいて、家庭裁判所がその推定相続人の相続権をはく奪することができます。具体的には、被相続人に対する虐待・重大な侮辱、その他の著しい非行があった場合です。

※9 相続放棄(民法938条、939条):相続開始後に、相続人が相続の効果が自己に及ぶことを拒否する旨家庭裁判所に申述することで、その者は初めから相続人ではなかったものとみなされます。被相続人が債務超過である場合に、相続人が自らの意思に反して過大な債務負担を負わせられることを防止するために認められた制度です。

Q. 相続財産に対する遺留分の割合はどのようになっていますか?

A. 遺留分の割合は、総体的(包括的)遺留分と個別的遺留分から成ります。

総体的(包括的)遺留分

総体的遺留分とは、遺留分を有する相続人がいる場合において、遺産全体の中での遺留分権利者全体に留保される遺留分の割合をいいます。

具体的には、

①直系尊属のみが相続人の場合:被相続人の財産の価額の3分の1(民法1042条1項1号)

②それ以外の場合:被相続人の財産の価額の2分の1(民法1042条1項2号)

となっています。

個別的遺留分

個別的遺留分とは、個々の遺留分権利者に留保された相続財産上の持分的割合をいいます。複数の遺留分権利者がいる場合、総体的遺留分を基礎とし、法定相続分の算定式に従って個別的遺留分を算出することになります(民法1042条2項)。

具体的には、「個別的遺留分=総体的遺留分×法定相続分」という計算式で算出されます。

以下、複数の場面を想定して説明します。

|

(例1:妻と子がいる場合) 夫Aが亡くなり、妻Bと長男C、長女Dがいた場合 |

法定相続人かつ遺留分権利者は、B・C・Dの3名です(民法1042条1項柱書、890条前段、887条1項)。この場合、直系尊属であるE・Fは、法定相続人にも遺留分権利者にもあたりません。

従って、総体的遺留分は2分の1となります(民法1042条1項2号:上記②)。

そして、B・C・Dの法定相続分は、それぞれ

B:(Bの法定相続分)=2分の1(民法900条1号)

C:(Cの法定相続分)=2分の1(900条1号)×2分の1(900条4号本文)=4分の1

D:(Dの法定相続分)=2分の1(900条1号)×2分の1(900条4号本文)=4分の1

となり、B・C・Dの個別的遺留分は、それぞれ

B:(Bの個別的遺留分)=2分の1(総体的遺留分)×2分の1(法定相続分)=4分の1

C:(Cの個別的遺留分)=2分の1(総体的遺留分)×4分の1(法定相続分)=8分の1

D:(Dの個別的遺留分)=2分の1(総体的遺留分)×4分の1(法定相続分)=8分の1

となります。

|

(例2:両親のみがいる場合) Aに妻子がおらず、両親であるE・Fがいた場合 |

法定相続人かつ遺留分権利者は、E・Fの2名です(民法1042条1項柱書、889条1項1号本文)。

従って、総体的遺留分は3分の1となります(民法1042条1項1号:上記①)。

そして、E・Fの法定相続分は、それぞれ2分の1ずつ(民法900条4号本文)となり、この場合のE・Fの個別的遺留分は、それぞれ

E:(Eの個別的遺留分)=3分の1(総体的遺留分)×2分の1(法定相続分)=6分の1

F:(Fの個別的遺留分)=3分の1(総体的遺留分)×2分の1(法定相続分)=6分の1

となります。

3. 遺留分侵害額の請求方法

Q. 遺留分侵害額請求権とは何ですか?

A. 被相続人が財産を贈与又は遺贈し、そのことにより遺留分権利者およびその承継人が遺留分に相当する財産を受け取ることができなかった場合、遺留分権利者は、贈与を受けた者(受贈者)、遺贈を受けた者(受遺者)又はそれらの者の包括承継人に対し、遺留分を侵害されたとして、その侵害額に相当する金銭の支払いを請求することができ(民法1046条1項)、この権利を遺留分侵害額請求権といいます。

なお、遺留分侵害額請求権は、今般の相続法の改正によって大きな影響を受けています。

そこで、下記の表に改正前と改正後の主な変更点について纏めます。

|

|

改正前 |

改正後 |

|

名称 |

遺留分減殺請求権 |

遺留分侵害額請求権 |

|

効果 |

遺留分を侵害する贈与や遺贈の効力が否定され、遺留分が侵害されている限度で、その目的物の所有権が遺留分権利者に復帰する。 |

遺留分を侵害する贈与や遺贈の効力そのものは否定せず、遺留分権利者に、侵害額に応じた遺留分侵害額請求権という金銭債権を認める。 |

遺留分侵害に対する救済制度が改正された背景には、以下のような理由が考えられます。すなわち、改正前の「遺留分減殺請求権」(改正前民法1031条)では、遺留分を侵害する贈与や遺贈の効力が否定されるとしても、それが遺留分侵害の限度に留まるため、贈与や遺贈の目的物につき、受贈者・受遺者及び遺留分権利者との間で共有関係が生じることになります。しかし、受贈者・受遺者及び遺留分権利者双方にとって、かかる共有関係は望ましい状態にあるとは必ずしも言えず、共有関係の解消の必要性が生じてしまいます。一方で、改正後の遺留分侵害額請求権であれば、遺留分権利者は、贈与や遺贈の目的物の返還を受けることはできないものの、侵害額相当の金銭は受領することができ、共有のような複雑な法律関係も生じません。

その為、この改正により、遺留分をめぐる紛争の迅速な解決が可能になると期待されています。

Q. 遺留分の侵害が問題になり得る行為としては、どのようなものがありますか?

A. 以下の行為は、遺留分権利者の遺留分の侵害が問題になり得ます。

①’遺贈(民法964条)

②’生前贈与(民法903条1項参照)・死因贈与(民法554条)

③’相続分の指定(民法902条1項)、特定財産承継遺言(民法1014条2項括弧書)

④’相続人の1人を生命保険金の受取人に指定すること

⑤’相続人の1人を受益者とする相続財産の信託

なお、②’生前贈与・死因贈与に関連して、被相続人(母)が相続人(子)の1人に対して、自己の配偶者(父)の相続の際に相続分の無償譲渡を行ったことが、生前贈与にあたるか問題となった判例があります(最判平成30・10・19民集72-5-900)。

裁判所は判決において、「譲渡に係る相続分に含まれる積極財産及び消極財産の価額等を考慮して算定した当該相続分に財産的価値があるとはいえない場合を除き、譲渡人から譲受人に対し経済的利益を合意によって移転するもの」であり、「民法903条1項に規定する「贈与」に当たる(すなわち、遺留分算定の基礎となる財産額に算入すべき贈与に当たる)」と判断しました。

Q. 遺留分を侵害された場合、遺留分侵害額請求権を行使しなくとも、当然に遺留分侵害額に相当する額の金銭を受け取れますか?

A. いいえ。遺留分侵害額請求権を行使しないと、侵害額相当の金銭を受け取ることはできません(民法1046条1項)。

その趣旨は、遺言者及び遺留分権利者の意思の尊重(遺留分権利者であっても遺留分について請求することを望まない者もいます)にあります。

Q. 遺留分侵害額請求権はどのように行使したらよいのですか?

A. 相手方に対して遺留分侵害額請求権を行使する旨の意思表示をすれば足り、遺留分侵害額(金額)を具体的に示す必要はありませんし、裁判上の請求による必要もありません(最判昭和41・7・14民集20-6-1183)。この判例は、民法改正前における遺留分減殺請求権についての判例ですが、遺留分侵害額請求権でも同様に考えられます。

遺留分侵害額請求権を行使する意思表示により、遺留分権利者には遺留分侵害額に相当する金銭の給付を目的とする債権(金銭債権)が生じ(民法1046 条 1項)、当該権利者の遺留分を侵害している受贈者・受遺者等は、当該金銭を支払う義務を負うこととなります。

「意思表示を行ったか否か」について争いとなった場合には、遺留分侵害額の支払いによって利益を受けるのは遺留分権利者なので、請求の要件としての同請求権行使の意思表示の存在につき、自ら立証しなければなりません。その為、実務では、配達証明付きの内容証明郵便を用いて意思表示を行うことが一般的です。

Q. 遺留分侵害額請求権はいつでも行使することができるのですか?

A. いいえ。遺留分侵害額請求権の行使には期間制限があります(民法1048条)。

具体的には、「相続の開始及び遺留分を侵害する贈与又は遺贈があったことを知った時から」1年間(1048条前段)行使しない場合、遺留分侵害額請求権は時効消滅します。通常債権の消滅時効は、「債権者が権利を行使することができることを知った時から」5年間行使しないとき(民法166条1項1号)に成立するとされていますが、被相続人から贈与又は遺贈を受けたものについての法律関係の早期安定を図るため、1年間という短期消滅時効が遺留分侵害額請求権につき定められたものと考えられます。

また、仮に遺留分権利者が、相続があったこと、又は自己の遺留分を侵害する贈与や遺贈があったことを知らないまま時が経過したとしても、「相続開始の時から」10年間(民法1048条後段)が客観的に経過すれば、遺留分侵害額請求権は時効により消滅することとなります。そして、この10年間という期間については除斥期間(※10)と解されています。

加えて、遺留分権利者が、遺留分侵害額請求権の行使によって侵害者に対して取得した金銭給付請求権については、民法の一般準則により処理されます。具体的には、金銭給付請求権を行使することができることを知ったときから5年間(民法166条1項1号)、金銭給付請求権を行使できるときから10年間(同項2号)これを行使しなかった場合、金銭給付請求権は時効消滅します。

※10 除斥期間:一定の期間内に権利を行使しないと、その期間の経過によって権利が当然に消滅するような期間のことを言います。「時効により消滅する」と条文上規定されていても、それが消滅時効であれば、時効期間が経過しても当然には権利の喪失の効果は生じず、当事者の援用(民法145条:時効の利益を受けようとする意思表示)を待って初めて当該効果が発生します。一方で、それが除斥期間であれば、当事者による援用を待たずして、期間の経過とともに当然に権利が消滅してしまいます。

Q. 被相続人によってなされた贈与や遺贈が自己の遺留分を侵害するものであるかすぐには判断がつかない場合にも、その存在を知った時から短期消滅時効は起算されるのでしょうか?

A. 民法1048条前段は、上述の通り、「遺留分を侵害する贈与又は遺贈があったことを知った時から」と定めています。その為、文言通りに解釈すると、被相続人による贈与や遺贈があったことを認識するだけでは足り、この認識をもって短期消滅時効が起算してしまうとも思えます。

しかし、改正前民法1042条は、「減殺すべき贈与又は遺贈があったことを知った時から1年間」と規定しており、判例はかかる文言の解釈について、「贈与の事実及びこれが減殺できるものであることを知った時と解すべきである」と判示しています(最判昭和57.11.12民集36‐11‐2193)。その為、民法改正により「減殺すべき・・・」から「遺留分を侵害する・・・」へと条文の文言が変更されたことが、単に減殺請求権から侵害額請求権への変更に随伴するものに過ぎないと言えれば、改正後においても、単に贈与や遺贈があったことを認識するだけでは足りず、それが自己の遺留分を侵害することまで認識していることを要することとなります。

Q. 1年の消滅時効期間の満了前6か月以内の間に遺留分権利者である未成年者や成年被後見人に法定代理人がいない場合、時効は進行しますか?

A. 遺留分権利者が未成年者又は成年被後見人である場合で、1年の消滅時効期間の満了前6か月以内の間に法定代理人がいない場合には、時効の完成猶予の規定(民法158条1項)が適用されます。

遺留分権利者が精神上の障害により事理を弁識する能力を欠く常況にある者である場合で、1年の消滅時効期間の満了前6か月以内の間に法定代理人がいない場合には、少なくとも、時効の期間満了前の申立てに基づき後見開始の審判がされたときは、法定代理人が就職した時から6か月を経過するまでの間は、時効は完成しません(同項類推適用、最判平成26・3・14民集68-3-229)。

Q. 遺産分割協議(民法907条1項)の申入れをした場合、遺留分侵害額請求の意思表示をしたことになりますか?

A. 基本的には、意思表示をしたことにならないと考えておくべきでしょう。

他の共同相続人に対し、遺産分割協議をするように申し入れることと、遺留分を侵害されたとして侵害額を請求することは、異なる行為であり、遺産分割協議の申し入れが直ちに遺留分侵害額請求の意思表示を含むものとはいえないからです。

しかし、被相続人が、共同相続人の1人に対して、自己の財産の全部を承継する全部包括遺贈(※11)をした場合で、遺留分権利者たる相続人が、その包括遺贈の効力を争うことなく遺産分割協議の申入れをしたときであれば、これをもって、遺留分侵害額請求の意思表示をしたことになると判断される可能性もあります。そこで、この点について、被相続人Aに妻Bと子Cがいる事例を用いた検討を行います。

|

<例1:遺産分割協議の申し入れをしたことをもって、遺留分侵害額請求の意思表示をしたことにはならない場合> Aが「遺産の全部をBに相続させる」旨の自筆証書遺言(民法968条)を残して死亡しました。 Cは、その自筆証書遺言はAの意思によって書かれたものではない等と主張して、遺言の効力を争い、Bに遺産分割協議の申入れをしました。 |

この場合、Cは、遺産分割協議の申入れにあたり、遺言の効力を争っているため、遺言が有効であることを前提とする遺留分侵害額請求をしていると認めることは困難であると考えられています。

つまり、この場合は、遺産分割協議の申入れをしたことをもって、遺留分侵害額請求の意思表示をしたことにはならないでしょう。

|

<例2:遺産分割協議の申し入れをしたことをもって、遺留分侵害額請求の意思表示もしたことになりうる場合> Aが「遺産の全部をBに相続させる」旨の公正証書遺言(民法969条、969条の2)を残して死亡しました。 Cは、その公正証書遺言の効力を争うことはせずに、Bに遺産分割協議の申入れをしました。 |

Cの相続分は遺言によりゼロとされている場合において、遺言の効力を争わないのであれば、C にとっては遺留分侵害額請求をすること以外に遺産を承継する方法はありません。

従って、Cが遺産分割協議を申し入れる=遺留分侵害額請求をしていると考えることが合理的といえます。このような場合には、遺産分割の申入れが遺留分侵害額請求の意思表示と評価されるものと考えられます。

判例においても、被相続人が共同相続人の1人に対して全部包括遺贈をした事案について、改正前の事案ですが、「遺留分減殺請求権を有する相続人が、遺贈の効力を争うことなく、遺産分割協議の申入れをしたときは、特段の事情のない限り、その申入れには遺留分減殺の意思表示が含まれていると解するのが相当である。 」と判断されています(最判平成10・6・11民集52-4-1034)。上記判示の論理構造に照らせば、遺留分減殺請求権が遺留分侵害額請求権となった改正法においても、同様の帰結が維持されると考えられます。

但し、「特段の事情のない限り」という留保が付されているように、このような評価がされる場合はあくまで例外的な場面です。すなわち、遺言の効力を争わない場合でも、遺留分侵害額請求の意思表示が含まれると認定されないことがあり得ると考えられます。そして、この「特段の事情」がどのようなものかは判例も明示していないところであり、予測が難しいです。遺留分侵害額請求の意思表示は内容証明郵便をもって行うことができるので、意思表示の有無について後に紛争化することを防ぐために、どのような場面であっても遺産分割の申し入れとは別に意思表示を行っておくことが望ましいです。

※11 包括遺贈:遺産の全部又は一定割合で示された部分を受遺者に遺贈すること。遺産の全部の遺贈を全部包括遺贈、遺産の一定割合で示された部分の遺贈を割合的包括遺贈といいます。

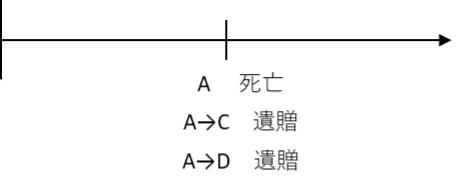

Q. 遺留分侵害額請求は誰ができるのですか?

A. 遺留分侵害額請求をすることができるのは、自らの遺留分を侵害された「遺留分権利者」とその「承継人」です(民法1046条1項)。そして、「承継人」には、 遺留分権利者の包括承継人(※12)である相続人や包括受遺者(※13)だけでなく、特定承継人(※14)も含まれます。

以下、1つ具体的な例を挙げて説明します。

| 夫Aが亡くなり、妻Bと長男C、長女Dが相続人となりました。DがB及びCに対して遺留分侵害額請求権を有するに至りました。DはB及びCに対して遺留分侵害額請求権を行使しようとしていたところ、行使する前に、Dは死亡してしまいました。 |

この場合、Dに相続人(夫、子など)がいれば、その者が包括承継人として、遺留分侵害額請求権を行使できます。また、Dから生前、遺留分侵害額請求権を譲り受けた者(民法466条1項本文参照)がいれば、その者も特定承継人として、遺留分侵害額請求権を行使することができます。

※12 包括承継人:他人の権利義務を一身専属権を除き一括して承継する者のこと。

※13 包括受遺者:包括遺贈の受遺者のこと。

※14 特定承継人:個別の権利を承継する者のこと。

Q. 債務者が第三債務者に対して有する遺留分侵害額請求権を、債権者は代位行使(民法423条1項本文)することはできますか?

A. 原則として、できません。

遺留分制度は、被相続人の財産処分の自由と各相続人の利益を調整するものですが、民法は、まずは被相続人の財産処分の自由を尊重し、これを覆して侵害された遺留分を回復するかを遺留分権利者の自律的決定に委ねています。そうすると、原則として行使上の一身専属性があり、「債務者の一身に専属する権利」(民法423条1項但書)に該当するものと考えられます。従って、遺留分権利者以外の者が遺留分権利者に代わって行使することはできません(最判平成13・11・22民集55-6-1033)。

しかし、遺留分権利者が第三者に遺留分侵害額請求権を譲渡するなど、権利行使の確定的意思を有することを外部に表明した場合は、例外的に代位行使できるとされています(上記平成13年判例)。この場合には、権利行使されることが確定しており、遺留分権利者の自律的決定を害しないからです。

なお、この判例は改正前の「遺留分減殺請求権」を対象とした判例ですが、改正後も同様の結論になると考えられます。

以下、1つ具体的な事例を挙げて説明します。

|

夫Aが死亡し、妻Bと長男C、長女Dが相続人となったが、Aの遺言により、BがAの全財産を相続することとなりました。 Cは知人Kから借金をしていた(民法587条)のですが、資産がなく、返済が滞っていました。知人Kとしては、Cが遺留分侵害額請求権を行使して取得する財産から、借入金の返済を受けたいと考えています。 また、Dは遺留分侵害額請求権をEに譲渡しました。Eに金を貸していたLは、同請求権を行使することで貸付金の返済を得たいと考えています。 |

上記事例において、知人KはCに対し、遺留分侵害額請求権の行使を強制することはできません。権利を行使するかどうかは、あくまでCの自由な意思によって決められるものだからです。また、Cが遺留分侵害額請求権を行使しないからといって、Cの一身専属権たる遺留分侵害額請求権を、知人KはCに代わって行使することもできません。

他方、Dについては、Eに遺留分侵害額請求権を譲渡しており、権利行使の確定的意思が外部に表明されているので、Lは例外的にEに代わってこれを行使することができます。

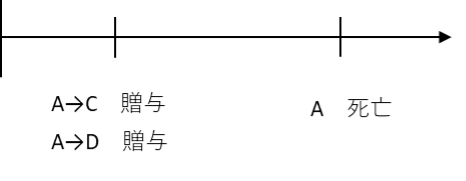

Q. 誰を相手方として遺留分侵害額請求をすればよいのですか?

A. 遺留分侵害額の請求は、遺留分を侵害する遺贈又は贈与(遺留分を算定するための財産の価額に算入されるものに限ります)を受けた者等(民法1046条1項)に対して行います。

請求の相手方となり得る者が複数いる場合、債務者相互の負担の先後・割合については、以下の①”~③”のようになります。

①”受遺者と受贈者がある場合

:受遺者が先に負担します(民法1047条1項1号)。

②”受遺者が複数ある場合、又は受贈者が複数ある場合においてその贈与が同時にされたものである場合

:受遺者間又は受贈者間においては、その目的の価額の割合に応じて負担します。但し、遺

言者がその遺言において別段の意思を表示したときはそれに従います(同項2号)。

③”上記の場合を除き、受贈者が複数ある場合

:後の贈与にかかる受贈者から、順次、前の贈与にかかる受贈者が負担します(同項3号)。以下、上記①”〜③”について、夫Aが死亡し、妻Bと長男C、長女Dが相続人となり、

BがC及びDに対し遺留分侵害額請求をする場合を例に、具体的に説明します。

|

<上記①”の例> Aの遺言によりCが遺贈を受け、一方でDは生前にAから贈与を受けていた |

遺贈を受けた受遺者であるCが先に負担し、それでも足りない場合にはDが残額を負担します。

|

<上記②”の例 その1> Aの遺言によりCおよびDが遺贈を受け、その額がそれぞれ300万円と500万円だった (=受遺者が複数ある場合) |

CとDが300(万円):500(万円)=3:5の割合で遺留分侵害額を負担します。

但し、例えばAが遺言で、「遺留分侵害額請求をする場合はまずDが先に負担すること」としていた場合は、上記割合に関係なく、Dが先に負担することになります。

|

<上記②”の例 その2> Aは生前、C及びDに対して、同時にそれぞれ300万円と500万円を贈与していた (=受贈者が複数ある場合においてその贈与が同時にされたものである場合) |

CとDが300(万円):500(万円)=3:5の割合で遺留分侵害額を負担します。

但し、例えばAが遺言で、「遺留分侵害額請求をする場合はまずDが先に負担すること」としていた場合は、上記割合に関係なく、Dが先に負担することになります。

|

<上記③”の例> Aの生前にCがAから贈与を受け、Cへの贈与よりも前にDがAから贈与を受けていた (=上記の場合を除き、受贈者が複数ある場合) |

後に贈与を受けたCが先に負担し、それでも足りない場合にはDが残額を負担します。この場合は、Aが異なる意思表示をしていても、その意思表示に従って処理されることはありません。

Q. 遺留分権利者が数人あるとき、共同して権利行使しなければならないのですか?

A. 遺留分権利者が数人いても、各自が遺留分侵害額を保全するために必要な限りで請求ができます。従って、共同の権利行使は要求されていません。

Q. 遺留分侵害額請求の相手方である受遺者・受贈者も相続人であった場合はどうなりますか?

A. 同じく相続人たる相手方に対しては、遺贈又は贈与の目的の価額から、民法1042条により算定されたその者の遺留分の価格を控除した額を限度として、遺留分侵害額に相当する金銭の給付を求めることができます(民法1047条1項柱書第3括弧書)。

Q. 受遺者・受贈者が無資力であり遺留分を支払えない場合には、その損失は誰が負担することとなりますか?

A. 遺留分権利者が負担することとなります(1047条4項)。その結果、遺留分権利者は、ある受遺者や受贈者から金銭の支払いを受けられなかった分を、他の受遺者や受贈者に転嫁して請求することはできないこととなります。

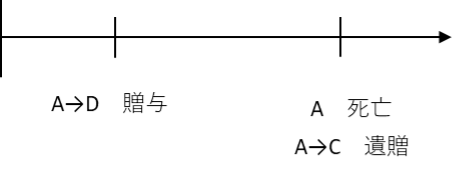

Q. 遺留分侵害額請求の相手方について、受贈者より先に受遺者が負担するとのことですが、死因贈与については、負担の順序はどうなりますか?

A. 2通りの考え方があり、確定していません。

遺贈→死因贈与→生前贈与の順に負担すべきとする見解

この見解は、死因贈与は生前贈与と同様、被相続人の生前に、被相続人と受贈者との契約締結時に権利義務が生じる点(死因贈与の契約性)を重視します。一方で、死因贈与は、生前贈与とは異なり、遺言者の死亡によりその効力が生じる点で遺贈に近いものでもあるので、生前贈与の受贈者よりも先に負担すべきであるとされます。

この見解によると、遺贈→死因贈与→生前贈与の順に負担すべきということになります。

なお、裁判例も、「死因贈与も、生前贈与と同じく契約締結によって成立するものであるという点では、贈与としての性質を有していることは否定すべくもないのであるから、死因贈与は、遺贈と同様に取り扱うよりはむしろ贈与として取り扱うのが相当」としつつ「通常の生前贈与よりも遺贈に近い贈与として、遺贈に次いで、生前贈与より先に減殺の対象とすべきものと解するのが相当」として、遺贈→死因贈与→生前贈与の順に負担すべきとする見解をとっています(東京高判平成12・3・8高民集53-1-93、判タ1039・294)。

遺贈・死因贈与(同順位)→生前贈与の順に負担すべきとする見解

この見解は、死因贈与の効力は死亡時に生じ、その時点で相続財産から逸出する点で遺贈と共通することを重視し、遺贈に準じて扱うべきである(受遺者と死因贈与の受贈者は同順位)という見解です。

この見解によると、遺贈・死因贈与(同順位)→生前贈与の順に負担すべきということになります。

Q. 遺留分侵害額請求権の行使が制限される場合はありますか。

A. 遺留分侵害額請求権も、一般の権利と同様に、権利の濫用や信義則違反を理由にその行使が制限される場合があります。裁判例では、権利不行使の事前合意の存在が問題となった類型や身分関係の形骸化が問題となった類型がみられます。なお、以下の裁判例は改正前の「減殺請求権」に関するものですが、改正後の「侵害額請求権」についても同様に解されています。

・権利不行使の事前合意の存在が問題となった類型

被相続人と約21年間同居して世話をしてきた長女にほぼ唯一の遺産というべき高価な土地を遺言により単独相続させたところ、事前に同意をしていたにもかかわらず他の相続人である被相続人の他の子らが遺留分減殺請求をした事案で、申立てがあれば事前放棄が許可されたであろう事情が認められるとして権利の濫用に当たるとされた裁判例(東京高判平成4・2・24判時1418-81)があります。

他方で、権利の濫用とされるには、「申立てがあれば事前放棄が許可されたであろう事情」だけではなく、「身分関係が完全に形骸化して減殺請求権の行使を認めることが正義衡平の観点に照らして不当と認める事情」をも要するとした裁判例(東京地判平成15・6・27金法1695-110)もあります。

権利不行使の事前合意の存在が問題となった類型については、どのような事情があれば権利の濫用とされるかについては見解が分かれているところです。

・身分関係の形骸化が問題となった類型

養親と同居して介護してきた養子にされた遺贈に対し、養親子関係が形骸化して事実上の離縁関係にあった他の養子からされた減殺請求について権利の濫用とされた裁判例(名古屋地判昭和51・11・30判時859-80)があります。

他方で、被相続人である夫と長年別居してきた妻による減殺請求について、夫の愛人との同居が別居の原因であることや生活費の送金があったことなどから夫婦関係が完全に形骸化していたとまではいえないとして権利の濫用に当たらないとされた裁判例(東京地判平成4・5・27金法1353-37)もあります。

身分関係の形骸化が問題となった類型については、被相続人が生前に離縁・離婚や廃除の請求をしたらそれが認められるような関係にあったかどうかといった要素が身分関係の形骸化の判断要素と解されています。

4. 遺留分侵害額の算出方法

Q. 遺留分侵害額は、どのように算定しますか?

A. 以下の計算式によります。

遺留分侵害額

=①具体的遺留分額ー②特別受益額ー③具体的相続分額+④相続債務負担額

①遺留分権利者の具体的遺留分のことを指します(民法1042条、1043条1項)。

②遺留分権利者が受けた遺贈及び特別受益である贈与の価額のことを指します(民法1046条2項1号)。

③相続分に応じて遺留分権利者が取得すべき遺産の価額のことを指します(民法1046条2項2号)。

④相続債務のうち、遺留分権利者が負担すべき債務の額のことを指します(民法1046条2項3号)。

Q. 遺留分権利者の具体的遺留分額は、どのように計算するのですか?

A. 以下の計算式によります。1042条、1043条

具体的遺留分額

=①遺留分算定の基礎となる財産の額×②個別的遺留分率

①遺留分算定の基礎となる財産の額は、以下の計算式によって導かれます。

遺留分算定の基礎となる財産の額

=①’被相続人が相続開始時点で有していた財産(遺産を含む)

+②’贈与財産

ー③’相続債務の全額

②個別的遺留分率は、以下の計算式によって導かれます。

個別的遺留分率

=総体的遺留分率(民法1042条)×法定相続分率(民法900条各号)

なお、以下の3点にご注意ください。

【1】「被相続人が相続開始時点で有していた財産」とは、相続人が承継した積極財産(※15)であり、遺贈や死因贈与された財産も含みます。

特定物遺贈の場合、相続と同時にその物の所有権(民法206条)は受遺者に移転する(民法985条1項)とされており、その物は被相続人が相続開始時点で有していた財産に含まれないと考えることが自然ですが、当事者間の公平の観点から、特定物の遺贈の目的物も、被相続人が相続開始時点で有していた財産に含まれると考えられています。

【2】加算対象となる贈与財産の受贈者は、相続人に限られません。相続人以外の者に対する贈与についても、相続開始前の1年間になされたものに限り、加算対象に含まれます(民法1044条1項前段)。

なお、相続人に対する贈与の場合、期間は10年間に、加算価格は「婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価格に限る」ことになります(民法1044条3項、1044条1項前段参照)。

もっとも、「当事者双方が遺留分権利者に損害を加えることを知って」なした贈与は、上記の期間制限に関わらず、算入の対象となります(民法1044条1項後段)。

【3】寄与分(民法904条の2第1項)(※16)は相続財産に含まれないので、遺留分侵害額の算定においては考慮されません。

※15 積極財産:いわゆるプラスの財産のことです。これに対し、借金などマイナスの財産を消極財産といいます。

※16 寄与分:共同相続人の中に被相続人の財産の維持・形成について特別の寄与をした者がいた場合、この者に対して特別に与えられる相続財産への持分のことです。寄与の時期・方法・程度、相続財産の額その他一切の事情を斟酌して、共同相続人の協議で決定されます。協議が調わないときは調停となり、調停も不成立の場合は家庭裁判所の審判によることとなります(904条の2第2項、家事事件手続法別表第2の14)。

Q. 被相続人が加入していた生命保険金は、「被相続人が相続開始時点で有していた財産」として遺留分算定の基礎に含まれますか?

A. 生命保険金の受取人が被相続人自身と指定されている場合は、相続財産を構成し、相続人に承継されるため、遺留分算定の基礎にも含まれます。

他方、第三者が受取人に指定されている場合、保険金請求権や受領された保険金は、受取人固有の権利・財産であり、被相続人から承継される財産ではありません。また、死亡保険金請求権は、被相続人の死亡時に初めて発生するものであり、保険契約者が払い込んだ保険料と等価の関係に立つものではないので、「被相続人が相続開始時点で有していた財産」 にあたらず、遺留分算定の基礎には含まれません(最判平成14・11・5 民集 56-8-2069)。

但し、この受取人として指定された第三者が共同相続人の一人であった場合には、死亡保険金請求権が特別受益に準ずるものにあたると評価されることがあります。判例(最決平成16・10・29民集58-7-1979)は、「保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合」には、死亡保険金請求権も特別受益に準ずるものにあたるとしています。そして、死亡保険金請求権が特別受益に準ずるものに該当する場合、かかる特別受益に相当する財産の価格を加えたものが相続財産として見做される(民法903条1項)ことから、「被相続人が相続開始時点で有していた財産」に当たり、遺留分算定の基礎に含まれることになります。

Q. 死亡退職金は、「被相続人が相続開始時点で有していた財産」として遺留分算定の基礎に含まれますか?

A. 死亡退職金については、支給を受ける遺族固有の権利であり、「被相続人が相続開始時点で有していた財産」にあたらず、原則として遺留分算定の基礎には含まれません(最判昭和55・11・27 民集 34-6-815)。

もっとも、本人の生前の功績に報いる形で支給される、報酬の後払的性格を有するものについては、特別受益に該当することがあります(東京地判昭和55・9・19家月34‐8‐74)。

Q. 遺留分算定の基礎に加算される「贈与」(民法1043条1項)には、どのようなものが含まれますか?

A. ここでいう「贈与」とは、すべての無償処分を指します。

そして、無償処分であっても、原則として「相続開始前の1 年間にした」贈与(民法1044 条1項前段)に限り、「贈与」に含まれます。但し、当事者双方が遺留分権利者に損害を加えることを知ってした贈与は、相続の1 年前よりも過去にされたものであっても算入されます(民法1044 条 1 項後段)。これについては、次のQでご説明します。

また、共同相続人の1人に対してされた贈与の場合は、相続開始前の10年間にされたもので、かつ婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限り、算入されます(民法1044 条3項、1044条1項前段)。

改正前は相続人に対してされた贈与は、それがいつ・どのような目的でされたものであっても対象とされていました。しかし、それでは被相続人の死亡よりずっと以前に行われた贈与についても対象となり、被相続人の贈与の意思を侵害することになるのではないか、という批判がありました。そこで、改正後は、「婚姻若しくは養子縁組のため又は生計の資本として受けた贈与」であり、かつ、相続開始前10年以内にされたものだけが対象とされることになりました。

なお、負担付贈与については、贈与財産の価額から負担の価額を控除した額を算入することになります(民法1045条 1 項)。また、不相当な対価でされた有償行為の場合、当事者双方が遺留分権利者に損害を加えることを知ってしたものに限り、「当該対価を負担の価額とする負担付贈与とみなす」とされています(民法1045条2項)。その結果、対象財産の相当な価額から当該対価を控除した額を算入することとなります。

Q. 「遺留分権利者に損害を加えることを知って」した贈与(民法1044条1項後段)とは、どのようなときに認められますか?

A. 当事者双方に、遺留分権利者に損害を加えることの認識があることを言います。

具体的には、贈与当時の財産状態で遺留分を害するという事実の認識だけでなく、将来において財産が増加し、その結果遺留分が充足されることはありそうにないという予見のもとで当該贈与がされたことが必要です(大判昭和11・6・17民集15-1246)。

以下、具体的な例を挙げて説明します。

| 妻子ある夫Aが愛人に財産を贈与し、その1年3か月後に不慮の事故により死亡したとします。この贈与は遺留分権利者に損害を加えることを知ってした贈与にあたるでしょうか。 |

この場合、Aの死亡はA自身にも予想外の出来事であって、Aが「自分はもうすぐ死んでしまうから今後財産が増加することはないだろう」と予見しながらも愛人への贈与を行った、というわけではありません。

その為、「将来において財産が増加し、その結果遺留分が充足されることはありそうにないという予見のもとで当該贈与がされた」とはいえず、Aの愛人への贈与は「遺留分権利者に損害を加えることを知って」した贈与には当たらない、ということになるでしょう。

| 上記事例について、Aが高齢であり、収入も無いにも関わらず、Aの有する財産の大部分を贈与してしまった場合はどうでしょうか。 |

この場合、Aには収入がない以上、財産が大きく増加することはありませんから、将来において財産が増加し、その結果遺留分が充足されることはありそうにないとの予見の下で当該贈与がされたといえます。従って、このような贈与は「遺留分権利者に損害を加えることを知って」した贈与にあたることになります。

なお、遺留分権利者に対する加害の意思までは必要ありませんし(大判昭4・6・22民集8–618)、誰が遺留分権利者であるかについての認識も不要です。

Q. 代襲相続が発生した場合、被代襲者・代襲者への贈与も、遺留分算定の基礎に算入されますか?

A. 前述の通り、共同相続人の1人に対してされた贈与の場合は、相続開始前の10年間にされたもので、かつ婚姻若しくは養子縁組のため又は生計の資本として受けた贈与の価額に限り、遺留分算定の基礎たる「贈与」の価格に算入されます(民法1044 条3項、1044条1項前段)。従って、被代襲者・代襲者への贈与が婚姻若しくは養子縁組のため又は生計の資本として受けた贈与にあたるのであれば、遺留分算定の基礎に算入されることになります。

そして、被代襲者への贈与が婚姻若しくは養子縁組のため又は生計の資本として受けた贈与に当たる場合、相続開始前の10年間にされたものであれば、当然に遺留分算定の基礎に含まれると考えられます。他方、代襲者への贈与については、当該贈与が代襲者の「婚姻若しくは養子縁組のため又は生計の資本として受けた贈与」であったとしても、被代襲者の死亡という偶然の事情がなければ相続人とならない以上、原則として特別受益に当たりません(特別受益に該当するのは、「婚姻・・・贈与」が共同相続人に対してなされた場合に限られます(民法903条1項))。しかし、実質的に被代襲者への遺産の前渡しと評価できる特段の事情がある場合に限り特別受益に当たり、かつ、相続開始前の10年間にされたものであれば、遺留分算定の基礎に含まれるとされています(福岡高判平29・5・18判タ1443-61、判時2346-81)。この裁判例では、被相続人が遺産の前渡しの一環として、自宅敷地の一部を被代襲者に贈与するにあたり、その2分の1を将来の承継人たる代襲者の名義にしたものとして被代襲者への遺産の前渡しと評価する特段の事情があると判断されました。

以下、夫A、妻B、長男C、長女D、Dの子Xという家族について、具体的に考えてみます。

|

Aは、自らのほぼ唯一の資産である土地αの所有権を、Dの3分の2、Xに3分の1の割合で贈与しました。その3年後にD(被代襲者)は死亡し、さらにD死亡の5年後にAが死亡しました。 被相続人Aの法定相続人は、B・C・X(代襲相続人)となりますが、B・Cは、Aが生前にD・Xに対してほぼ唯一の財産を贈与してしまっているので、Xに対して遺留分侵害額請求(民法1046条1項)をすることになりました。 DとXがAから贈与を受けた土地αの共有持分の処理が問題となります。 |

(Ⅰ)Dに贈与した3分の2の割合について

代襲相続人Xとの関係で、Dに贈与した土地αが、特別受益に該当するか問題となります。相続開始時にはDは死亡しているため、Aの相続人にあたらず、Dに対する贈与は特別受益に当たらないとも思えるからです。

代襲相続人は被代襲者と実質上同一の地位にあり,被代襲者に特別受益があれば,その直系卑属である代襲相続人も実質的に利益を受けていると考えられることから、被代襲者に対する贈与も特別受益に当たると考える立場が通説であり、このような見解に立つ裁判例も多く存在します。

この考え方に従えば、Dに贈与した土地αの共有持分(3分の2)は、代襲相続人Xとの関係でも特別受益に該当します。そして、上記事例においては、AのDに対する贈与の8年後にAが死亡し、Aについて相続が開始している(民法882条)ので、相続開始前10年以内にされたものであるであると言え、遺留分算定の基礎に算入されます。

(Ⅱ)Xに贈与した3分の1の割合について

Xが贈与を受けた時点では、Dは生存していました。その為、仮にAが死亡する前にDが死亡しなければ(つまり代襲相続が生じなければ)、XはAの相続人にあたらず、Xへの贈与は特別受益に該当しません。このように、相続人でなかった者が被相続人から贈与を受けた後に,被代襲者の死亡によって代襲相続人としての地位を取得した場合についても、特別受益にあたるかが問題となります。

上述の通り、契約当時、相続人の地位を有しない者への贈与は相続分の前渡しとはいえないこと等を理由として、実質的に被代襲者への遺産の前渡しと評価できる特段の事情のない限り、特別受益に当たらないと考えられます。 そこで、Xに贈与した土地αの共有持分(3分の1)については、実質的には相続人(本件では被代襲者D)に対する遺産の前渡しと評価できるような特段の事情のない限り、特別受益には当たりません。したがって、そのような特段の事情が存在しない限り、Xに贈与された共有持分については、遺留分算定の基礎には算入されません。

Q. 被相続人が負っていた保証債務(民法446条1項)は、遺留分算定の基礎となる「債務」(民法1043条1項)として控除されますか?

A. 原則として、遺留分算定の基礎となる「債務」には当たりません。保証債務は、保証人において将来現実にその債務を履行するか否かについても、その額についても、不確実であるからです。

例外として、主たる債務者が弁済不能の状態にあるため保証人がその債務を履行しなければならず、かつ、その支出額を主たる債務者に求償(委託を受けた保証人につき民法459条1項、委託を受けない保証人につき462条1項)しても返還を受けられる見込みがないような特段の事情があると認められる場合には、「債務」に当たると考えられています(東京高判平8・11・7判時1637-31、高民集49-3-104)。

Q. 遺留分算定の基礎となる財産について、評価の基準時と評価方法はどのように考えるのですか?

A. 相続開始時点を基準時として、その時点における客観的価額に基づいて評価します。

その為、受贈者の行為によって、目的物が相続開始後に滅失・減価したとしても、相続開始時の原状で評価します(民法1044条2項、904条)。

贈与されていた財産については、相続開始時点を基準に評価し、贈与されていた金銭は、相続開始時の貨幣価値に換算して評価します(最判昭51・3・18民集30-2-111)。債権は、名目額(額面額)によらず、債務者の資力や担保の有無を考慮して、その取引価額を算定し評価します。

Q. 共同相続人の一人に対して「すべての遺産を相続させる」旨の遺言がある場合、遺留分侵害額の計算に影響はありますか?

A. 上述の通り、遺留分侵害額の算定にあたっては、相続債務のうち相続分に基づいて遺留分権利者が負担すべき債務(「遺留分権利者承継債務」)の額が考慮されます(民法1046条2項3号、899条)。そこで、「すべての遺産を相続させる」旨の遺言があった場合、遺留分権利者が負担すべき債務の額はいくらになるかが問題となります。

この点について、裁判例(最判平21・3・24民集63–3–427)を簡略化した以下の事例で検討します。

| 夫Aが亡くなり、その相続財産には積極財産として6000万円、消極財産として債務400万円があります。相続人は妻B、長男C、長女Dの3名です。Aが「Cにすべての財産を相続させる」との遺言を残していた場合、Dが遺留分侵害額請求によって請求できる金額はいくらになるでしょうか。 |

○遺留分算定の基礎となる財産の額

遺留分算定の基礎となる財産の額

=6000万円ー400万円

=5600万円

○Dの具体的遺留分

Dの具体的遺留分

=5600万円×2分の1(総体的遺留分率)×4分の1(法定相続分率)

=700万円

○Dの遺留分侵害額

Dの遺留分侵害額

=①700万円ー②0円ー③0円+④相続債務負担額

①Dの具体的遺留分

②Dが受けた遺贈及び特別受益である贈与の価額

③Dが取得すべき遺産の価額

④相続債務のうち、Dが負担すべき債務の額

では、上記事例において、遺留分権利者Dが負担する「債務」は、相続債務400万円の内いくらになるでしょうか。

- Cの主張

Cは、指定相続分(民法902条1項)に従った債務を負担すべきであると主張しました。この見解に従うと、債務400万円はすべてCが負担することになり、Dの負担すべき債務の額は0円になります。そこで、この見解では、遺留分侵害額は700万円となります。

- Dの主張

Dは、法定相続分(民法900条)に従った債務を負担することになると主張しました。この見解に従えば、Dの負担すべき債務の額は400万に法定相続分である4分の1を乗じた100万円であり、遺留分侵害額は700万にこれを加算した800万円となります。

また、仮に指定相続分に従って、Cが全債務を負担するとしても、被相続人が相続開始の時において有した債務の債権者は、各共同相続人に対して、法定相続分に応じた権利行使をすることができます(民法902条の2本文)。そうすると、債権者が法定相続分に従って、Dに金銭の支払いを請求した場合、Dはこれに応じなければならない地位にあるということになります。そこで、Dは、この債権者から請求を受けうる額についても、相続債務のうちDが負担すべき価額で考慮すべきとの主張をしました。

- 裁判所の判断

共同相続人の一人に対して「すべての遺産を相続させる」旨の遺言があった場合には、遺言者は相続債務についても、その者にすべて相続させるとの意思であったと考えられ、遺留分権利者承継債務の額(相続債務のうちDが負担すべき価額)は0円となります。以上の理由から、裁判所は、遺留分侵害額の算定において、遺留分権利者の法定相続分に応じた相続債務の額(上記事案では100万円)を算入することはできないと判断しました。

従って、上記事例では、Dが相続すべき債務は0円となります。

その上で、裁判所は、Dが債権者から支払いを求められたとしても、その後Cに求償できることを根拠として、遺留分侵害額の算定において承継債務はないものとして扱うべきであると判断しました。

以上より、共同相続人の一人に「すべての遺産を相続させる」旨の遺言がある場合、それ以外の相続人の遺留分侵害額の算定にあたって、民法1046条2項3号の遺留分権利者承継債務は加算されないことになります。

実際に、上記事例の基となっている裁判例(最判平21・3・24民集63–3–427)においても、債務の承継割合を法定相続分から変更する意思がないことが明らかである等の特段の事情は伺われないとして、相続債務も上記遺言の対象とされた共同相続人の一人に承継されたと判断し、遺留分の侵害額の算定において、遺留分権利者の法定相続分に応じた相続債務の額を遺留分侵害額に加算することは許されないと判断されています。

Q. 受遺者又は受贈者が相続債務を消滅させる行為をした場合、遺留分侵害額請求権にどのような影響が生じますか?

A. 遺留分侵害額請求を受けた受遺者又は受贈者は、遺留分権利者承継債務について、弁済(民法473条)その他の債務を消滅させる行為をしたときは、遺留分侵害額請求者に対し、消滅させた債務の額の限度において、遺留分侵害額請求による金銭の支払債務の消滅を請求できます(民法1047条3項前段)。そして、受遺者又は受贈者がこの消滅(減額)請求をしたときは、相続債務を消滅させる行為によって受遺者又は受贈者が遺留分権利者に対して取得した求償権は、消滅した相続債務の額の限度において消滅します(同項後段)。

この規定は、遺留分侵害額請求権により発生する金銭債権と求償権との間で清算を図るものであり、相殺(民法505条1項本文)と類似の機能を有するものです。但し、以下のように、相殺によっては対応できない場面がいくつかあります。

・受遺者又は受贈者が免責的債務引受(民法472条1項)をした場合には、求償権が発生しないため、相殺をすることはできません。

・遺留分侵害額請求権により発生した金銭債権が差し押さえられた場合、原則としては受遺者が相殺することはできません(民法511条1項前段)。

この債務消滅請求は、相殺では対応することのできない以上のような場合にも清算することを可能にするものです。

以下、具体的な例を1つ挙げて説明します。

| 夫Aが死亡し、Aの遺産には6000万円の積極財産と400万円の債務(消極財産)があります。相続人は妻Bと長男C、長女Dの3名です。Aは「Bに5000万円を相続させる」との遺言を残しています。これを受けて、DがBに対して遺留分侵害額請求権を行使することとしました。 |

○遺留分算定の基礎となる財産の額

遺留分算定の基礎となる財産の額

=6000万円ー400万円

=5600万円

○Dの具体的遺留分

Dの具体的遺留分

=5600万円×2分の1(総体的遺留分率)×4分の1(法定相続分率)

=700万円

○Dの遺留分侵害額

Dの遺留分侵害額

=①700万円ー②0円ー③250万円+④100万円

=550万円

①Dの具体的遺留分

②Dが受けた遺贈及び特別受益である贈与の価額

③Dが取得すべき遺産の価額

④相続債務のうち、Dが負担すべき債務の額

Dが取得すべき遺産の価額は、6000万からBに相続させるものとされた5000万を減じた1000万をB,C,Dで法定相続分に従い分け合うことになります。1000万にDの法定相続分である4分の1を乗じた250万円がDの取得すべき遺産の価額となります。Dが負担すべき債務の額は、400万円に法定相続分である4分の1を乗じた100万円となります。以上より、700万-250万+100万=550万がDの遺留分侵害額となります。

・債務消滅請求をした場合

Bは、自らの個人資産をもって400万円の債務全額を弁済した場合、Dに対して100万円の求償権を取得します。遺留分侵害額請求に伴う金銭債務の消滅請求をした場合、Dに支払うべき遺留分侵害額である550万円から100万円を差し引いた残額450万円を支払えば足りることになります(民法1047条3項前段)。その代わり、Dに対する100万円の求償権は消滅します(民法1047条3項後段)。

5. 遺留分侵害額請求を受けた場合の対処方法及び同請求権の扱い

Q. 遺留分侵害額請求を受けましたが、すぐには金銭を準備できません。どうしたらいいですか?

A. 遺留分侵害額請求を受けた受遺者または受贈者は、裁判所に対して、相当の期限の許与を請求することができます(民法1047 条5項)。裁判所により許与された期限が経過するまでの間は、受遺者または受贈者は履行遅滞に陥ることはありません(民法412条1項)。

どれほどの期限が許与されるかについての判断要素等は条文上特に示されていません。受遺者・受贈者が請求に応じるための資金を調達するまでにどれほどの期間を要するかを個別具体的事情から判断し、期限が決せられると考えられます。

Q. 遺留分について民法の定めと異なる特約を結ぶことはできますか?

A. そのような特約は無効です。

遺留分に関する規定は強行法規(※17)であり、民法の規定と異なる定めを当事者間ですることはできません。

※17 強行法規:法律の規定のうち、当事者が法律の規定と異なる特約をしても、特約が無効となる規定のことをいいます。

Q. 遺留分を放棄することはできますか?

A. できます。

相続開始前

相続開始前(つまり被相続人の死亡前)に放棄する場合、家庭裁判所の許可を受けなければなりません(民法1049 条1項)。

これは、被相続人や他の共同相続人らの圧迫によって、遺留分権利者が遺留分権を予め放棄することを強要されないようにするためです。

相続開始後

各遺留分権利者の意思に基づき、自由に自己の遺留分を放棄することができます。

Q. 相続開始前に家庭裁判所の許可を受けて遺留分を放棄したのですが、やはり遺留分を主張したいと考えています。可能でしょうか?

A. 遺留分の事前放棄に関する許可審判がされた後に、当該審判に係る申立ての前提事情が変化し、遺留分を放棄した状態を維持することが客観的に不合理となった場合に限り、家庭裁判所は、職権で当該審判の取消し・変更をすることができます(東京高決昭58・9・5判時1094-33、家月36-8-104)。本裁判例では、借入金債務の連帯保証(民法454条)をしたことに伴い強制執行を受ける不安が生じたために、遺留分の事前放棄の許可審判を受けた者が、連帯保証債務が消滅したことにより、前提事情が変化したとして審判取消しを求めた事案でした。しかし、裁判所は連帯保証債務が消滅したからといっても、審判を取消すほどの事情の変更とはいえないとして遺留分放棄の許可審判を維持しました。

Q. 遺留分権利者の一人が遺留分を放棄した場合、その分、他の共同相続人の遺留分は増加しますか?

A. ある遺留分権利者による遺留分の放棄は、他の共同相続人の遺留分に影響を与えない(民法1049条2項)ので、他の共同相続人の遺留分が増えることはありません。また、自己の遺留分を放棄した遺留分権利者は、自己の相続権までも放棄している訳ではないので、相続人としての地位は失わず、他の共同相続人の相続分が増加することもありません。

6. 中小企業の事業承継における遺留分制度の特例

Q. 中小企業の事業承継のための遺留分制度の特例があると聞きました。概要について教えてください。

- 「中小企業における経営の承継の円滑化に関する法律(平成20年法律第33号)」(以下、「中小企業経営承継円滑化法」)というものがあります。

多くの中小企業において、経営者の個人資産の大部分が自社株式や事業用資産となっています。経営者が遺贈・贈与等により、これらの事業に用いる個人資産を、後継者に集中させようとしても、事業を承継しない相続人の遺留分を侵害することとなり、事業承継に支障を来しかねません。

以下、具体的な例を1つ挙げて説明します。

| ある会社において、創業者であり代表者でもあるA、その妻B、長男であり会社の経営を承継するC、経営を承継しない長女Dがいたとします。Aの個人資産の大部分は自社株式や事業用資産です。そこでAは、遺贈・贈与等により、後継者であるCに個人資産を集中して相続させたい、と考えています。 |

しかし、上述のAの意思通りにAの相続財産を承継させると、Bの遺留分(Aの遺産のうち4分の1)およびDの遺留分(Aの遺産のうち8分の1)を侵害することになります。

そして、Aの死後、BやDにより遺留分侵害額請求権(民法第1046条1項)が行使されると、遺留分侵害額に応じた金銭の調達が必要になります。Cが遺留分侵害額相当の金銭を個人的に保有している場合でなければ、Cは相続したAの個人資産、すなわち会社の自社株式や事業用資産の一部又は全部を他に売却するなどして、金銭を用意しなければならなくなるでしょう。しかし、これでは自社株式や事業用資産が散逸し、事業・経営の円滑な承継は難しくなります。

このような事態に対処するための方策として、中小企業経営承継円滑化法が定められています。この法律は、代表者の死亡に起因する経営の承継がその事業活動の継続に及ぼす影響を考慮し、一定の要件を満たす中小企業において、先代経営者から自社株式等の遺贈・贈与等を受けた後継者が、一定の場合に、遺留分に関する特例の適用を受けることができるとしたものです。

Q. 遺留分制度の特例の適用を受けるには、いかなる要件を満たさなければならないのでしょうか?

A. 特例の適用を受ける要件は、以下の通りです。

会社について

:事業承継を行う会社が「特例中小会社」(中小企業経営承継円滑化法3条1項)に該当することを要します。具体的には、

・中小企業者(中小企業経営承継円滑化法2条各号)であること ※個人事業主や医療法人は含まれません

・「旧代表者」(中小企業経営承継円滑化法3条2項)の「推定相続人」(3条6項)(※18)及び「会社事業後継者」(3条3項)間の全員でなされる「合意」(4条1項柱書本文)の時点において、3年以上継続して事業を行っている(3条1項、施行規則2条1項)非上場企業であること

※18 推定相続人:「相続が開始した場合に相続人となるべき者のうち、被相続人の兄弟姉妹及びこれらの者の子以外の者」をいいます。

先代経営者について

:先代経営者が「旧代表者」(中小企業経営承継円滑化法3条2項)に該当することを要します。具体的には、

・過去において「特例中小会社」の代表者であったこと、又は上記合意時点において「特例中小会社」の代表者であること

・他の者に対して「特例中小会社」の株式等(株式又は持分)を贈与したことが要されます。

後継者について

:後継者が「会社事業後継者」(中小企業経営承継円滑化法3条3項)に該当することを要します。具体的には、

・上記合意時点において「特例中小会社」の代表者であること

・「旧代表者」からの贈与等により株式等を取得したことにより、「特例中小会社」の総株主又は総社員の議決権の過半数を保有していること

が要されます。

※平成28年4月1日以降に合意したものであれば、ここでいう「後継者」については、推定相続人以外の方であっても対象となります。

Q. 遺留分制度の特例の適用を受けるための手続はどうなっていますか?

A. 特例の適用を受けるための手続の流れは、以下のようになります。

(ⅰ) 旧代表者の推定相続人全員及び会社事業後継者間の合意(中小企業経営承継円滑化法4条1項柱書本文)

旧代表者の推定相続人と会社事業後継者全員で合意書面を作成します。

両者の合意によって定めることができるのは、以下の事項です。

・会社事業後継者が旧代表者から贈与等により取得した株式等の価額について、遺留分算定基礎財産の計算から除外する旨(除外合意:同項1号)

・会社事業後継者が旧代表者から贈与等により取得した自社株式等について、遺留分算定基礎財産の計算に算入すべき価額を、合意時の時価に固定する旨(固定合意:同項2号)

※両同意を組み合わせることも可能です。

除外合意・固定合意の他にも、以下のような事項を併せて合意することが可能です(なお、かかる合意は書面であることを要します)。

・旧代表者からの贈与等により会社事業後継者が取得した、特例中小会社の株式等以外の財産を、遺留分を算定するための財産の価格に算入しない旨の定め(中小企業経営承継円滑化法5条1号)

・旧代表者の推定相続人会社事業後継者との間の衡平及び当該推定相続人間の衡平を図るための措置(中小企業経営承継円滑化法6条1項1号)

(ⅱ) 経済産業大臣の確認

会社事業後継者は、合意をした日から1か月以内に(中小企業経営承継円滑化法7条3項柱書)、経済産業大臣に対して、所定の申請書に必要書類を添付し、合意についての確認の申請を行います(中小企業経営承継円滑化法7条1項柱書)。

申請書の提出先は、経済産業省中小企業庁事業環境部財務課です。

主な作成書類は、以下の通りです。

・確認申請書

・確認証明申請書※確認証明書は家庭裁判所の許可申立てにおける添付書類となります。経済産業大臣の確認の申請に際して同時に申請しておくと、確認書と同時に交付が受けられます。

・合意書

主な添付書類は、以下の通りです(中小企業における経営の承継の円滑化に関する法律施行規則第3条)。

・定款及び株主名簿の写し

・登記事項証明書

・従業員数証明書

・貸借対照表、損益計算書等

・上場会社でない旨の誓約書

・印鑑証明書

・旧代表者の推定相続人の全員が合意の当事者となっていることを証する戸籍謄本等

・(固定合意の場合のみ)当該合意により定めた価額が合意の時における相当な価額であることの弁護士等の証明書

(ⅲ) 家庭裁判所の許可

会社事業後継者は、中小企業経営承継円滑化法4条1項又は3項の規定による合意につき、経済産業大臣の確認を受けた日から1か月以内に、確認証明書を提出した上で、旧代表者の住所地を管轄する家庭裁判所に対して申立てをし、家庭裁判所の許可を受ける必要があります(中小企業経営承継円滑化法8条1項、家事243条・別表第1の134)。

この家庭裁判所の許可を受けなければ、上記合意はその効力を生じませんので、経済産業大臣の確認だけでは不十分であることに注意が必要です。

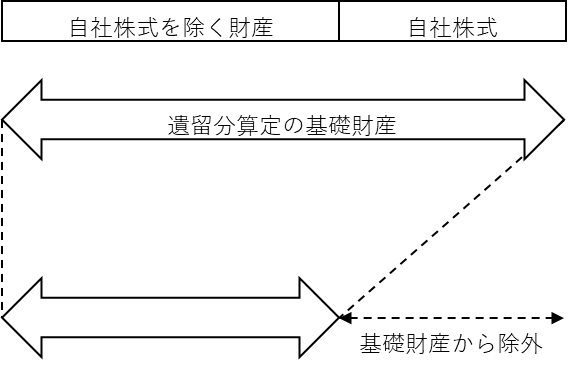

Q. 除外合意の具体的な内容を教えてください。

A. 除外合意は、旧代表者の推定相続人及び会社事業後継者間における書面での合意であって、会社事業後継者が旧代表者からの遺贈・贈与等により取得した株式等について、その価額を遺留分を算定するための基礎財産の価額に算入しないことを内容とするもの(中小企業経営承継円滑化法4条1項1号)です。

以下、具体的な例を挙げて説明します。

| 創業者であり代表者でもあるA、その妻B、長男であり会社の経営を承継するC、経営を承継しない長女Dがいるとします。Aには自社株式等6000万円のほかは、めぼしい財産はありません。そしてAから後継者であるCに対し、この自社株式等6000万円が遺贈・贈与されました。 |

除外合意とは、このAからCに遺贈・贈与された自社株式等6000万円について、B、C、Dの間で、A死亡後の相続において、遺留分を計算するための対象とはしない、との合意をすることです。

本来なら、Aに他に何もめぼしい財産がなかったため、何も相続できなかったBとDは、それぞれ1500万円(6000万円×4分の1)、750万円(6000万円×8分の1)、Cに対して遺留分侵害額として請求することができます(民法1046条1項)。

Cは、B及びDの請求に応じるため、事業承継のためAからCへ遺贈・贈与された自社株式等の一部ないし全部を売却しなくてはならなくなるでしょう。そうすれば、Cが完全に旧代表者たるAの地位を承継することは不可能となり、被相続人たるAが望んだ通りの事業承継は叶わないことになってしまいます。

このような事態を防ぐため、除外合意の制度が特例として設けられたのです。

※上の図において、「自社株式を除く財産」については遺留分算定の基礎財産から除外されていませんが、中小企業経営承継円滑化法4条1項1号に基づく除外合意に併せて、旧代表者からの贈与等により会社事業後継者が取得した、当該特例中小会社の株式等以外の財産を、遺留分を算定するための財産の価格に算入しない旨の定め(中小企業経営承継円滑化法5条1号)についても合意すれば、「自社株式を除く財産」についても遺留分算定の基礎財産から除外され得ます。

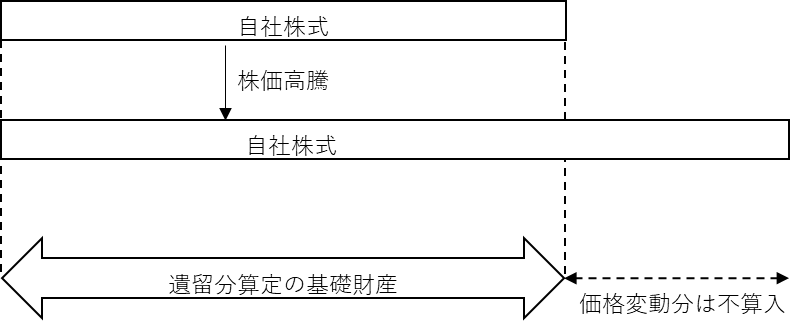

Q. 固定合意の具体的な内容を教えてください。

A. 固定合意は、旧代表者の推定相続人及び会社事業後継者間における書面での合意であって、会社事業後継者が旧代表者からの遺贈・贈与等により取得した自社株式等について、遺留分を算定するための基礎財産の価額に算入すべき価額を、相続時の価額ではなく、上記合意時点における時価とすることを内容とするもの(中小企業経営承継円滑化法4条1項2号)です。

除外合意の説明で扱った上記事案を基に、以下固定合意についても説明します(上記事案を再掲します)。

|

創業者であり代表者でもあるA、その妻B、長男であり会社の経営を承継するC、経営を承継しない長女Dがいるとします。Aには自社株式等6000万円のほかは、めぼしい財産はありません。そしてAから後継者であるCに対し、この自社株式等6000万円が遺贈・贈与されました。 |

固定合意とは、AからCに贈与された自社株式等の価額を、その後の価額変動にかかわらず、B、C、Dが合意したときの価額のまま固定する、という合意です。

例えば、AからCへ自社株式等の贈与が行われ、その後この自社株式等について、B、C、Dの間で固定合意がなされたとします。この時点における、贈与された自社株式等の価額は6000万円でした。そうしますと、その後会社の業績が好調で株式等の価額が高騰し、Aの死亡時(相続開始時)にその価額が1億円になっていたとしても、B及びDの遺留分の計算においては、自社株式等の価額は6000万円のまま扱われます。つまりB、DがCに対し遺留分侵害額として請求することのできる額はそれぞれ、1500万円、750万円のまま変わりありません。

このように、固定合意の制度を利用することにより、自社株式等の価額が上昇して、後継者が想定外の高額な遺留分侵害額を請求されることを防止できるのです。

Q. 会社ではなく個人事業を承継する場合にも、上で述べられてきた特例制度が適用されるのでしょうか。

A. 個人事業の承継については、「旧個人事業者」(中小企業経営承継円滑化法3条4項)の「推定相続人」及び「個人事業後継者」(中小企業経営承継円滑化法3条5項)間の除外合意のみ利用することができます(中小企業経営承継円滑化法4条3項)。

7. おわりに

相続により事業を承継する場合、遺留分侵害額請求権によって他の相続人から金銭の支払いを請求される可能性があります。そのような場合に、遺留分侵害額請求権への対策をしていないと、事業に要する財産を売却せざるを得なくなったり、株式が散逸することにより後継者が事業を円滑に承継・運用できなくなったりするなど、事業活動が大きな影響を受ける恐れがあります。

事業承継を円滑に進めるために、相続の際には、除外合意や固定合意等を行い、上記特例の適用を検討することが必要です。そして、これには、推定相続人全員及び会社(個人)事業後継者の合意、経済産業大臣の確認、家庭裁判所の許可などの段階的な手続きを要するので、事前の準備が不可欠といえます。